〔Ⅰ)10月の税務

- 9月分源泉所得税の納付(納付期限10月10日)

- 8月決算法人の確定申告(法人税・事業税・住民税・消費税)

- 2月決算法人の中間申告・予定納税

- 道府県民税及び市町村民税の納付(第3期)

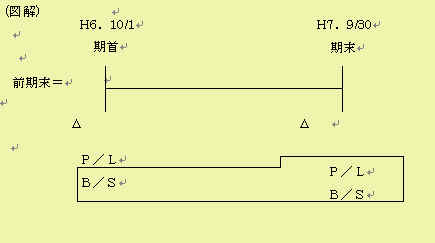

〔Ⅱ〕財務諸表入門

P/L

(損益計算書)とB/S(貸借対照表)との見方。

- P/Lは一定期間の営業成績を表示する財務諸表であり、B/Sは一定時点の財政状態を表示する財務諸表です。

すなわちP/Lは企業が営業活動を行った結果を売上高と、売上原価、人件費、その他諸経費とを対比させ当期に利益が出たのか又は損失なのか、各段階での売り上げ総利益、営業利益、経常利益、当期利益はいかほどかという利益の明細書であるといえるのです。

- それに対してB/Sは企業の営業活動の結果、残高表示はどのような内容かを示しております。

金銭・物品・債権等の資産残高はいくら残っているのか又その結果資本の中身はどのように変わったのかを物語っているのです。

- 従って両者(P/LとB/S)は単独で読むべきものでもないのです。それは、期首B/Sを出発点としてP/Lに表示される営業活動を行った結果その財政状態は期末B/Sのように変化したととらえるべきなのです。

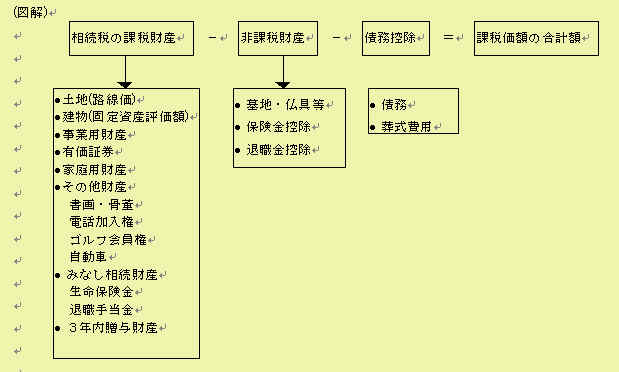

〔Ⅲ〕資産税入門

相続税額計算の手順

- 相続税の課税される財産をリストアップしこれから非課税財産と債務控除をマイナスし課税価額の合計額を計算する。

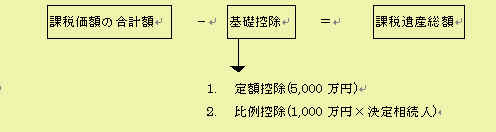

- 課税価額の合計金額から遺産にかかる基礎控除を差引き課税遺産総額を計算します。

(

図解)

相続税の課税財産 - 非課税財産 - 債務控除 = 課税価格の合計額

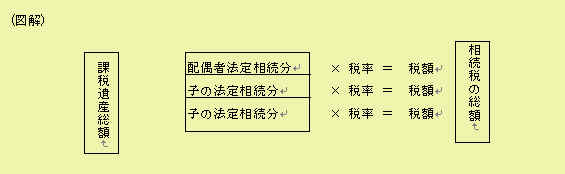

- 課税遺産相続を相続人が法定相続に応じて相続したものと仮定して各人ごとの取得金額を計算します。この各人ごとの取得金額に相続税を剰じて合計額を計算します。これが相続税の総額です。

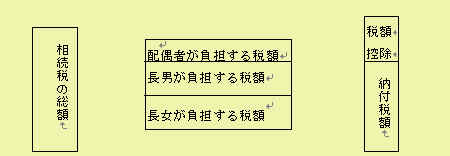

- 相続税の総額を各人が実際に相続した財産の価額の比率によって按分し各人が負担する相続税額を算出します。

- 各人ごとの相続税額から贈与税額控除、配偶者の税額軽減、未成年者控除などの税額控除を行い各人の納付税額が決定されるのです。

- 相続税の申告期限は被相続人の住所地の税務署にたいして死亡した日の翌日から10ヶ月以内に申告し納付することになります。

- 尚、納付は現金納付を原則としますがこれが困難で納付額が10万円を超える場合は担保を提供して5年以内の年賦で納める延納の方法やそれも無理な場合、相続した財産で納める物納の方法もあります。