(Ⅰ)7月の税務

- 所得税の予定納税額の納付(第1期分)

6月分源泉所得税

→ 7月12(月)1~

6月分源泉所得税 →7月12日 (納期の特例の場合)

〔Ⅱ〕財務諸表入門

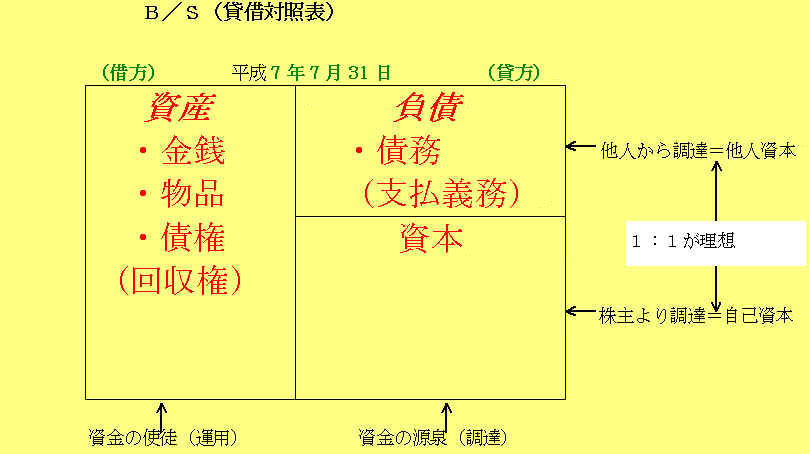

貸借対照表

→一定時点における財政状態を表示する財務諸表バランスシ ート (B/S)という。

貸借対照表は集めた資金を(貸方側)をどのように運用したか(借方側)を表示しそれは一定の時点における企業の財政状態を表示します。又、資本の部は資本金と共に創立から現在に至る累積としての企業実績が剰余金として表示されます。

ここで重要なことは、資金運用結果の財源(源泉:=調達)は、自己資本(資本の部)と他人資本(負債の部)が1:1を目標に常に借入限度額と当期利益及び増資のバランスを取っていくべきと言う点です。借金体質からの脱却が今日の不況抵抗力をつける結果になるからです。

[

Ⅲ]資産税入門配偶者にマイホームを贈与するときのポイント

下記の条件を満たす場合、2060万円迄贈与税が課税されません。- 婚姻期間が20年以上であること。

- 居住用不動産の贈与、金銭の贈与を受け居住用不動産を取得すること。

- 贈与を受けた翌年の3月15日までに、本人の居住の用に供し、しかもその後引き続き居住の用に供する見込みであること。

- 過去の年分の贈与税について、この控除を受けていないこと。

そしてこの配偶者控除を受けるためには、たとえ納付額が無くとも税務署への申告が 必要です。 必要な添付書類は、次の通りです。

- 戸籍の謄本または抄本(贈与を受けた日から10日以降のもの)

- 戸籍の付票の写し

- 対象の居住用不動産に関する登記簿謄本又は抄本

- 住民票の写し

-

尚、夫名義の不動産の評価について、土地は路線価、建物は固定資産評価額(3年に一度改正され、改正された年の1月1日より適用。)によって評価します。

路線価は税務署、固定資産評価額は都税事務所又は市町村役場で教えてくれます。

以上、贈与税は例えば不動産や株式などの名義変更があって相当の代金の受け払い

が無い場合は贈与税が課税されますので注意を要します。