(Ⅰ)6月の税務

(Ⅱ)財務諸表入門

今月は、

B/S(貸借対照表)とP/L(損益計算表)の読み方について解説致します。4月、5月号でB/S、P/Lをそれぞれ説明してきたわけですが6月号では、両者の関係を説明してみたいと思います。

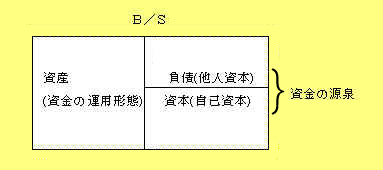

B

/Sは、資金繰りの面から見れば次の様に図解できます。

すなわち

B/Sの貸方側は、企業が営業活動上必要な資金を自分自ら(自己資本)拠出したのか、又は他人からの借金によっているのか(他人資本)とに二分されるのです。そして他人資本と自己資本を合わせて総資本と呼び、これは

B/S借方側の総資産の額とバランスしているのです。そしてこの総資産は集めた資金の運用形態すなわち資金をどのように投下したかを物語っているのです。従ってこの自己資本と他人資本の比較が重要です。

自己資本比率は、自己資本/総資本×100で表示され第1目標はこれが50%を超えることです。

何故なら返済を伴わない自己資本の方が返済を伴う他人資本より大きいことが企業の資金繰りの観点からより望ましいといえるからです。

自己資本比率が50%を超えることが、不況抵抗力を増すなどといわれます。企業の体質が借金体質でないといわれるためには、自己資本>他人資本がクリアされなければなりません。

又、当面の資金繰りという見方からは流動比率も重要です。これは流動資産/流動資産×100で表わされる比率で200%が理想とされていますが当面は100%を超えること、すなわち当面の支出

(流動負債の合計)より現金預金、売掛金、棚卸資産等の流動資産の合計が超える事が先ず第1条件となるからです。現金預金以外は支払手段として100%あてに出来ない場合があるので200%つまり評価が1/2になっても支払い可能な状態を流動比率200%に目標設定しているのです。この2つの自己資本比率と流動比率を分析しながら企業の過去から現在に至るトータルの実績として資本の部をながめてください。

過去からのトータルの実績で営業成績がプラスであれば剰余金もプラスと出ています。

マイナスの場合は、欠損金と表示されます。

この欠損金が資本金を上回った状態は負債総額が上回った状態すなわち債務超過の状態なのです。

なぜなら資産=負債+資本より導き出される

資産-負債=資本がマイナスになる状態が欠損金>資本金の状態だからです。

すなわち資本の部=資本金+剰余金で表示されるわけです。

この

B/Sの数値はP/Lの結果を受けて引き継がれた残高なのです。P

/Lにおいては経常利益率=経常利益/売上高×100がすなわち経常利益率2%を目標として毎期積重ねられた営業成績はB/S資本の部の内容に引き継がれる結果としての財務状態に表現されるという関係なのです。従って

B/SとP/Lとの関係は、期首B/Sに表示されている財務状態から出発し、P/Lに表示された営業活動を行った結果その財政状態は期末B/Sのように変化したと捉えるのがB/SとP/Lの正しい見方なのです。