(一)軽減税率制度の概要

消費税率10%引き上げ(平成29年4月)に伴う低所得者対策として導入。

①対象品目

・飲食料品(事業者による一定設備での提供を除く)

・新聞購読料(週二回以上発行されるもの)

②軽減税率

軽減税率8%(国税6.24%、地方税1.76%)

標準税率10%(国税7.8%、地方税2.2%)

③経理方式

・平成29年04月から平成33年3月までは区分記載請求書等保存方式。

請求書保存方式を維持しつつ区分経理に対応する。

請求書等の記載事項に対象品目が有る旨と税率毎の対価の額を加える。

(交付を受けた事業者の追記可)

・平成33年04月からは適格請求書等保存方式の導入。

・仕入税額控除の要件

登録を受けた課税事業者が交付する適格請求書及び帳簿の保存。

・適格請求書の記載事項

発行者の氏名・名称・登録番号・取引年月日・取引内容(軽減税率対象等)税率毎の対価の額・消費税額等・交付を受ける者の氏名・名称。

・導入後6年間免税事業者からの仕入は一定割合の仕入税額控除を認める。

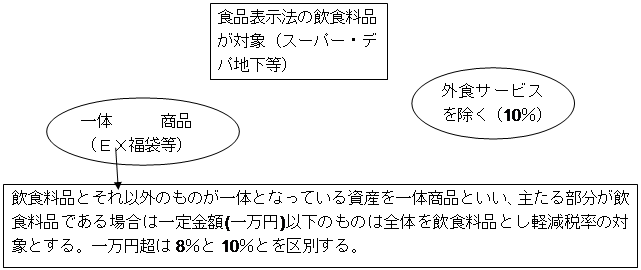

(二)対象品目図解

(二)対象品目図解

(三)外食の定義

・標準税率(10%)の対象となるもの。(外食とならないもの)

・牛丼屋・ハンバーガー店での店内飲食

・そば屋の店内飲食

・ピザ屋の店内飲食

・フードコートでの飲食

・寿司屋の店内飲食

・コンビニでのイートイン(持ち帰りを除く)

・ケータリング・出張料理(料理人のパーティー・イベント会場への出張)

・テーブル、イス等のある屋台での食事(おでん屋)

・軽減税率(8%)の対象となるもの。

①飲食設備のある場所とみなされないのもの

・牛丼屋、ハンバーガー店のテイクアウト。

・ピザの宅配。

・テーブル、イス等の設備のない屋台(たこ焼き屋)での軽食

・コンビニの弁当・惣菜

・イートインで食べることは持ち帰りとなる。(自分で運ぶ)。

・判断が迷うものの判断基準

①Qドッグフードは10%だが人間が食べられるドックフードは?

A:食品表示法に基づく真実の表示があるかどうか。

②Q食料品と雑貨が両方入っている福袋は?

A一万円以下はメインが食品か雑貨かを金額または重量により判断し8%がメインとなる場合は全体を8%とし、一万円以上は8%と10%を区別する。

③Q学食(10%)と給食(8%)

A食べる人の選択の自由があるかどうか。

④カラオケ(10%)とファストフード(8%)

A定員がトレーに入れて運んで来るか、客がトレーなしで運ぶか。

⑤Qおでんの屋台(10%)、たこやき屋(8%)。

A客用にイス等の設備が有るかどうか。

⑥Qコンビニのイートインにて客が運ぶ(8%)、

店員がトレーで運んで来る(10%)

A店員がトレーで運ぶか客が自分で運ぶか

⑦Qファストフードにて店内で食べる(10%)とお持ち帰り(8%)

お持ち帰りの袋等の原価とレジ打ちの負担が複雑で店の負担が多すぎる

以上は現在対応を政府の中で検討中です。

(三)消費税の改正(税率・簡易課税・免税点の変遷

|

西暦 (和暦) |

政権 内閣 |

税率 |

簡易課税 |

免税点

|

|

1988年2月 (昭和63) |

竹下登 |

3% |

平成元年・2種・5億

平成3年・4種・4億 |

3000万円

|

|

1997年4月 (平成9) |

橋本龍太郎 |

5% |

平成9年・5種 課税売上2億 |

3000万円 資本金1000万以上の新設法人が適用除外を追加

|

|

2003年9月 (平成15年) |

橋本龍太郎 |

5% |

課税売上5千万 |

1000万円

|

|

2008年9月 (平成20年) |

鳩山由紀夫 |

4年間UPしない。 (マニフェスト) |

課税売上5千万

|

1000万円

|

|

2010年6月 (平成22年) |

野田 圭彦

|

2014に8% 2015に10% 参院選で可決 |

課税売上5千万 |

前年または前事業年度の上半期の課税売上が1000万を超える事業者は適用除外。 |

|

2013年4月 (平成25年) |

|

|

課税売上5千万 |

課税売上5億円を超える事業者が行う新設法人は適用除外 |

|

2014年4月 (平成26年) |

安倍 晋三 |

8% |

課税売上5千万 |

1000万円

|

|

2014年4月 (平成26年) |

安倍 晋三 |

10%(7.8+2.2) 軽減税率 の導入予定 |

平成27年6種

|

1000万円 |

参照 http://www.zenmoku.jp/moku_kankei/consumertax.html